Wat zijn de gevolgen van de voorgenomen wijzigingen per 1 januari 2019 op úw portemonnee? We leggen uit wat er verandert en hoe een gezin dit terugziet op zijn loonstrook en bij de dagelijkse boodschappen. Althans, als alles uitpakt zoals het Kabinet heeft aangekondigd en ook werkelijk doorvoert. Uiteraard is het altijd afwachten wat er na de Algemene Beschouwingen overeind blijft en waar compromissen worden gesloten.

*Dit artikel is gebaseerd op de vooraf bekende informatie uit de Miljoenennota. De inhoud passen we waar nodig aan op basis van van de werkelijke stukken en conclusies uit de algemene beschouwingen.

Laatst bijgewerkt: 19 september 2018*

Uiteraard zijn de genoemde cijfers een indicatie van wat u in 2019 financieel te wachten staat. Loonsverhoging en inflatie spelen ook een rol, maar zijn nu niet meegenomen. En als u in 2019 een veel duurdere auto koopt, gezinsuitbreiding krijgt, of een nieuw huis koopt, verandert uw gehele balans sowieso.

Zie ook: Belastingplannen 2019 voor ZZP’ers

Van 4 naar 2 belastingschijven in box 1

Van 4 naar 2 belastingschijven in box 1

Inkomstenbelasting wordt geheven over uw inkomen uit werk en woning, verminderd met uw aftrekposten. Deze worden belast in Belastingbox 1. Er zijn nu 4 belastingschijven (tarieven), en deze worden in 2019 ingeruild voor 1 basistarief, en een hoger tarief. Dus twee nieuwe belastingschijven.

Toptarief daalt

Sinds de jaren ’70 is het toptarief voor de inkomstenbelasting langzaam gedaald. Ook volgend jaar is het weer lager:

| Jaar | Toptarief |

| 1980 | 72 % |

| 2018 | 51,95 % |

| 2019 | 51,75 % |

| 2021 | 49,5% |

Dit toptarief geldt voor inkomsten boven de € 68.507 bruto per jaar.

Basistarief ook lager

Daarnaast heeft de regering, aangevoerd door de VVD, het belastingtarief voor de inkomsten onder de € 68.507 verlaagd tot 38,10% in 2019 (2018: 40,85%) en aflopend naar 37,05% in 2021.

Tot zover alleen goed nieuws.

Alleen voor de laagste inkomens (onder € 20.142) is er een kleine stijging: die gaan van 36,55% (2018) naar 37,05% in 2019.

Twee keer extra korting voor werkenden

Meer goed nieuws: de algemene heffingskorting wordt stapsgewijs verhoogd. In 2019 is deze € 2.477, in 2020 € 2.642 en in 2021 € 2.753. De arbeidskorting wordt ook verhoogd van € 3.399 in 2019 tot € 3.941 in 2021. Over deze kortingen betaalt u geen belasting (0%). De eerste korting geeft een belastingvoordeel voor alle inkomens en de tweede korting voor degenen die werken.

Hypotheekrente beperkt aftrekbaar

De mogelijkheid om de hypotheekrente fiscaal af te trekken wordt verder beperkt. Heel lang was er een taboe op het H-woord, nu wordt met rasse schreden de renteaftrek afgebouwd. Dit jaar kunt u de rente nog aftrekken met een percentage van 49,5% én 40,85%. Maar in 2024 is dat nog maar 37,05%. Vanaf 2020 wordt het maximale aftrekpercentage in 4 jaar verder verlaagd. Het percentage van 37,05% is gelijk aan het percentage van de laagste belastingschijf. Hierdoor wordt de renteaftrek voor iedereen gelijk ongeacht het inkomen. Het eigenwoningforfait wordt vanaf 2020 in stappen verlaagd van 0,75% naar 0,45% in 2023. Dit compenseert gedeeltelijk de daling van het percentage hypotheekrenteaftrek (bij een gelijkblijvende WOZ).

Minder vermogensbelasting dankzij lage spaarrentes

Per 1 januari 2019 wordt het rendement van sparen anders berekend. Dit zal voor de eerste jaren leiden tot een lagere box 3-heffing (belasting over vermogen), met name voor de lagere vermogensklassen.

Een meer uitgebreide uitleg hiervan:

De belasting over uw vermogen wordt berekend op basis van hoeveel uw vermogen is gegroeid door sparen en/of beleggen (uw ontvangen rente). De belastingheffing over dat rendement is 30%. Hoeveel rendement u heeft behaald, wordt door de overheid jaarlijks berekend als een algemeen gemiddelde, het ‘fictief rendement’. Per 1 januari 2019 wordt het rendement van sparen berekend over het laatste jaar. Dit was voorheen de laatste 5 jaar. Aangezien het rendement op sparen al jaren daalt, is het gunstiger voor de belastingbetaler om het rendement van het laatste jaar aan te houden als berekeningsgrondslag.

Wilt u meer weten over de box 3 vermogensbelasting? Lees dan dit artikel

BTW omhoog naar 9%: zuinigheid loont in 2019

Het 6% tarief van de BTW wordt verhoogd naar 9%. Er zijn een aantal diensten die duurder worden, zoals schoenen en fietsen repareren, kappers, sauna’s, cultuur en recreatie. Er zijn ook een aantal goederen die duurder worden, de belangrijkste daarvan zijn onze voedingsmiddelen, maar ook boeken en geneesmiddelen worden duurder.

Aftrekposten

De aftrekmogelijkheid van bepaalde posten zoals lijfrentepremies wordt elk jaar gelijkgetrokken aan het geldende tarief voor de aftrek van de hypotheekrente. In 2023 is deze verlaagd en gelijk getrokken tot 36,93%. Dit betekent dat u minder terugkrijgt van bijvoorbeeld de ingelegde lijfrentepremies.

De vraag is dan: wat zal het belastingtarief over 20, 30 of 40 jaar zijn, op het moment dat uw pensioen ingaat en u belasting gaat betalen over de uitkeringen? Ditzelfde geldt voor de fiscale aftrekbaarheid van partneralimentatie. Ook het percentage voor deze aftrekpost wordt afgebouwd tot 36,93% in 2024.

Helaas is dat een vraag die we nu nog niet kunnen beantwoorden.

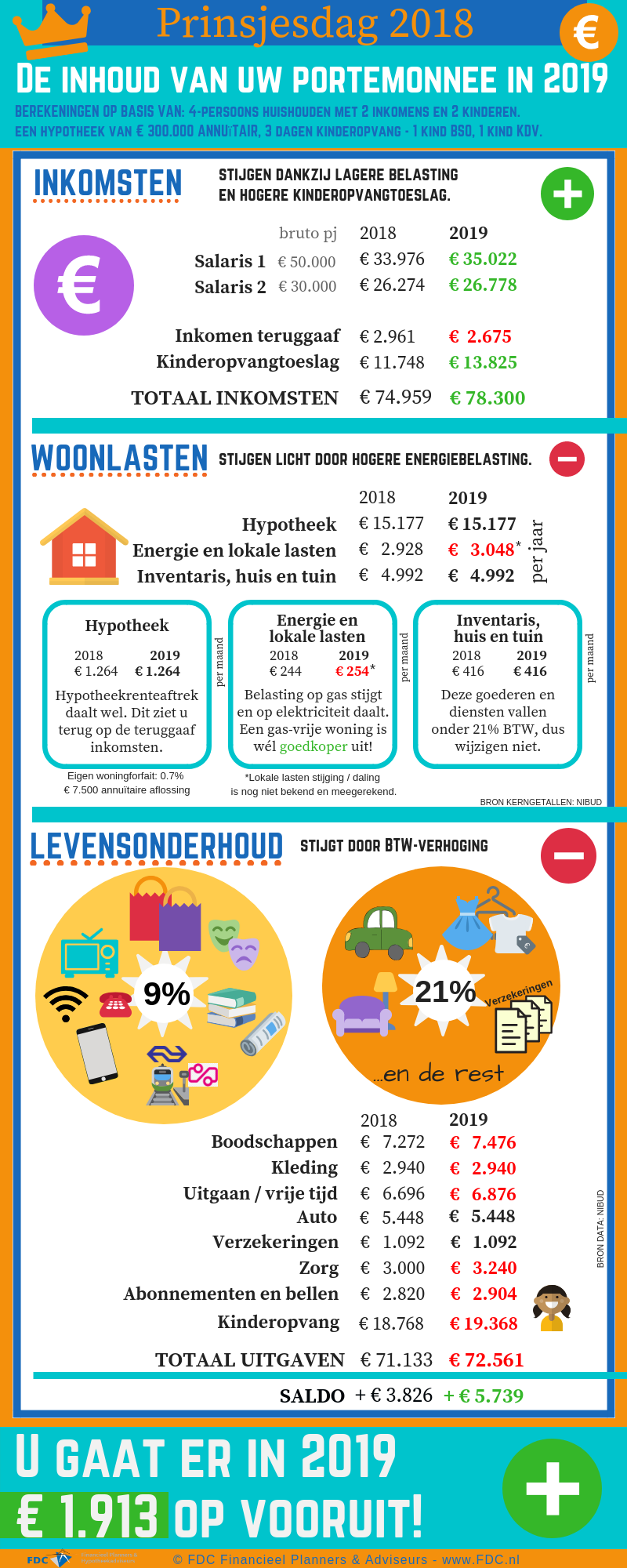

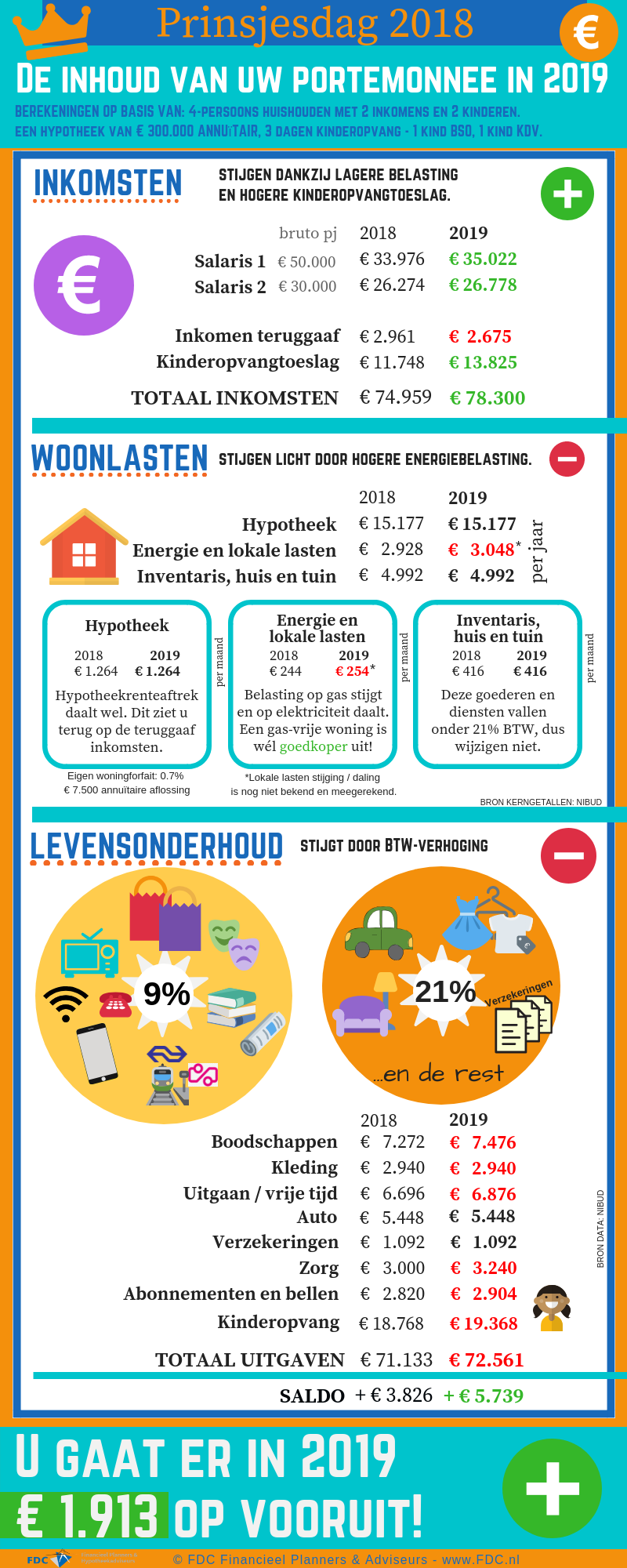

Berekening inkomsten-uitgaven 2019 voor een gezin met kinderen

De Regering heeft al laten weten dat bijna iedereen erop vooruit gaat in 2019. Dat blijkt ook uit onze eigen doorrekeningen. Hieronder ziet u in een tabel een indicatie van de inkomsten en uitgaven van een gezin in 2019. Op basis van de cijfers die we momenteel weten en kunnen meewegen. Dezelfde cijfers zijn ook gebruikt in de infographic.

Uitgangspunten:

- 4-persoonshuishouden met 2 kinderen.

- 1 kind op school met daarnaast opvang, 1 op dagopvang – beiden 3 dagen per week

(Tarieven 2018) - Annuïtaire hypotheek van € 300.000 met rente van 3,0%

- WOZ-waarde woning: € 250.000 x 0,7%

Eigen Woningforfait: 0,7% en € 7.500 annuïtaire aflossing per maand

Bron: NIBUD data over uitgaven van gezinnen

| 2018 | 2019 | |||

| INKOMSTEN | Netto pj | Netto pj | ||

| Salaris 1 | € 50.000 | € 33.976 | € 50.000 | € 35.022 |

| Salaris 2 | € 30.000 | € 26.274 | € 30.000 | € 26.778 |

| Inkomen teruggaaf | € 2.961 | € 2.675 | ||

| Kinderopvangtoeslag | € 11.748 | € 13.825 | ||

| Totaal inkomsten | € 74.959 | € 78.300 | ||

| UITGAVEN* | Maand | Jaar | Maand | Jaar |

| Hypotheek | € 1.264 | € 15.177 | € 1.264 | € 15.177 |

| Verzekeringen | € 91 | € 1.092 | € 91 | € 1.092 |

| Zorg | € 250 | € 3.000 | € 270*** | € 3.240 |

| Kinderopvang | € 1.546 | € 18.768 | € 1.614** | € 19.368 |

| Energie en lokale lasten | € 244 | € 2.928 | € 254**** | € 3.048 |

| Auto | € 454 | € 5.448 | € 454 | € 5.448 |

| Kleding | € 245 | € 2.940 | € 245 | € 2.940 |

| Vrije tijd | € 558 | € 6.696 | € 573 | € 6.876 |

| Abonnementen en bellen | € 235 | € 2.820 | € 242 | € 2.904 |

| Inventaris, huis en tuin | € 416 | € 4.992 | € 416 | € 4.992 |

| Huishoudelijke uitgaven | € 606 | € 7.272 | € 623 | € 7.476 |

| Totaal uitgaven | € 71.133 | € 72.561 | ||

| Saldo | € 3.826 | € 5.739 | ||

U gaat er in deze berekening in 2019 € 1.913 op vooruit.

*Data over gemiddelde uitgaven in een huishouden van: NIBUD

**verhoging KDV en verlaging BSO

***verwachting: € 10 per persoon, per maand omhoog. Eigen Risico blijft gelijk op € 385

****verwachting: € 10 per maand omhoog

Voor een duidelijk inzicht in uw huishoudboekje adviseren wij u deze link van het NIBUD te gebruiken.